3 совета, как выбрать лучшую банковскую карту для автомобилиста

Рассказываем, на что обратить внимание при выборе карты и как понять, выгодная она или не очень

Оглядываясь лет на 15 назад, сложно поверить, что в обозримом прошлом большинство из нас спокойно обходилось без пластиковых карт. Наличные казались привычнее и понятнее, да и особой необходимости в полимерном прямоугольнике не было. Но за короткий временной интервал мир буквально с головой нырнул в «цифру».

В вечной погоне за драгоценными минутами неудивительно, что все процессы, включая взаиморасчёты, стремительно перетекли в онлайн. Очень скоро выяснилось, что такие операции ещё и безопаснее, да и отслеживать движение денежных средств можно без расшифровки засаленного журнала, заполненного нечитаемым курсивом. На обслуживание счетов, привязанных к карточкам, появился спрос, а он, как вы знаете, эффективный стимул для самых разнообразных предложений.

Дебетовым «накопителем» или кредиткой удивить кого-то уже сложно, поэтому банковские продукты эволюционировали. Сегодня вполне реально подобрать предложение, подходящее не только под уровень благосостояния и стиль жизни, но и под более «узкие» запросы.

Задумайтесь, сколько денег вы тратите на содержание своего автомобиля. Заправки, обслуживание, мойки, да и банальные мелочи вроде щётки для снега или специальных влажных салфеток «съедают» заметную часть бюджета. Полностью исключить расходы, продолжая владеть транспортом, не получится, но оптимизировать их вполне реально, и это куда проще, чем кажется. Первый и самый действенный шаг — найти карту, которая адаптирована именно под потребности автолюбителей. Как это сделать и на что обращать внимание? Сейчас расскажем.

Частичный возврат потраченной на покупки суммы практикуют многие банки, но дьявол, как всегда, кроется в деталях. Изучите условия доступных программ лояльности: лучше, если нужные категории автоматически «вшиты» в приоритетные. В противном случае придётся постоянно заново выбирать «любимые» товары.

Также важно проверить, какую выгоду и при каких условиях получит владелец счёта. Чаще всего «специализированные» карты гарантируют бонусы лишь в случае их использования не только по прямому (автомобильному) назначению. Посчитайте свои ежемесячные траты и оцените, комфортно ли будет применять новый продукт в привычном вам ритме жизни. Например, для получения кешбэка с повышенным коэффициентом за расходы на машину нужно «освоить» не менее 30 тысяч рублей на другие нужды. Если в месяц на быт и прочее с карты уходит в среднем 40-50 тысяч, проблем не будет, а если условные 35 тысяч рублей — это предел, то особого смысла в оформлении нет.

И ещё один важный момент. Заранее прочитайте, как именно будут возвращаться деньги. Это могут быть абстрактные, ни к чему не привязанные условные единицы, целевые баллы, которыми можно компенсировать совершённые траты, или вполне осязаемые рубли. Во всех случаях курс конвертации зависит от банка.

Главное — не забывайте, что у любой программы лояльности есть верхний предел выплат, его тоже нужно брать в расчёт.

Выпуск подавляющего большинства карт бесплатный, но за поддержание её работоспособности часто приходится отдавать какую-то сумму, пусть и символическую. Оценивая предложения банков, вооружитесь калькулятором. Какие-то финансовые организации могут сделать обслуживание бесплатным, но при этом процент кешбэка рискует оказаться низким. Другие попросят за свои услуги фиксированную стоимость, которая может с лихвой компенсироваться возвратом денег в течение года, а третьи могут прописать более сложные требования, завязанные, например, на месячный остаток по счёту или объём трат.

Рассчитайте всё в комплексе, ориентируясь на условия программ (они всегда есть в свободном доступе) и свои средние траты. Цифры наглядно покажут, какое предложение выгоднее.

В последние годы развился тренд на отдельные «вселенные» внутри одного глобального продукта. Банки поддержали, а в ряде случаев — возглавили это движение. Помимо стандартных валютных операций, многие игроки финансового рынка предлагают полноценные смежные услуги, такие как страхование, инвестиции, бесконтактные операции, мобильную связь, аренду, куплю-продажу недвижимости и многое другое.

Чаще всего использование «соседних» отраслей будет так или иначе выгоднее для тех, кто уже является клиентом кредитной организации. Поэтому имеет смысл заранее изучить все потенциально интересующие предложения и понять, как можно сэкономить на них. Например, покупка ОСАГО или каско у дочерней страховой могут и так оказаться привлекательными (на общих условиях), а программа лояльности принесёт дополнительный кешбэк (скорее всего, с хорошим коэффициентом).

Отдельный бонус — удобство управления всеми услугами. Зачастую чем обширнее присутствие корпорации, тем лучше продумано её приложение, а значит, все вопросы можно будет решить удалённо.

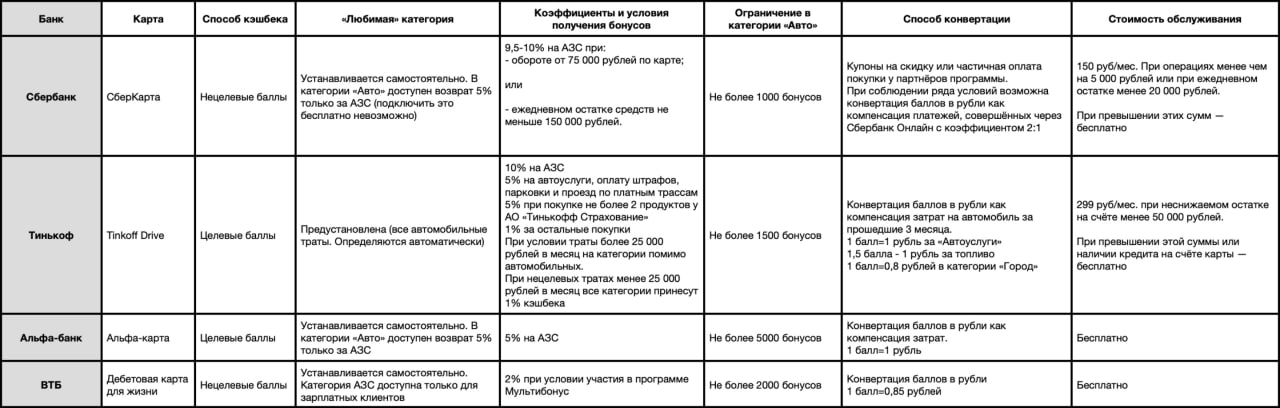

Чтобы проводить самостоятельный анализ было проще, мы собрали вместе предложения крупнейших банков, сравнили их и выяснили, какая карта предпочтительнее для автолюбителя.

Важно! Мы разобрали тарифы и условия только в базовых пакетах обслуживания. Подключая дополнительные привилегии, обратите внимание на то, что правила и нюансы программ лояльности могут измениться. Бонусные ставки актуальны на момент написания материала, поэтому не забывайте внимательно изучать предложения банков перед подписанием договора.

Как видите, один продукт заметно выделяется на фоне остальных. Это карта Tinkoff Drive. Она предлагает лучшие условия для водителей и позволяет компенсировать расходы на полноценное содержание машины, а не только на топливо.

Анонсирующее фото: somanyhorses.ru